Vedení účetnictví a daní, zkrátka evidence příjmů a výdajů, je nedílnou součástí podnikání. Pro zpracování účetnictví existují různé cesty, z nichž každá vyhovuje podnikatelskému subjektu jinak. Je lepší vést účetnictví nebo daňovou evidenci? Co obnáší a co je daňová evidence? Jaká má úskalí a naopak výhody?

Daňová evidence je novodobější forma jednoduchého účetnictví. Připadá na ni výrazně zjednodušená zredukovaná administrativa, což je její hlavní výhodou. Navzdory tomu není určena všem podnikatelům, jen osobám samostatně výdělečně činným. Dochází ke spojení daňové evidence a OSVČ.

SHRNUTÍ ČLÁNKU

Daňová evidence je vhodná pro OSVČ a drobné podnikatele.

Vedení příjmů a výdajů musí být odděleno od evidence majetku a dluhů.

Neplátci DPH evidují své příjmy až v reálném dni naplnění.

Odpisy majetku vyjadřují opotřebení majetku za dané období.

Inventura zajišťuje přesnost majetkových a zásobních údajů.

Co je daňová evidence a kdo ji vede?

Daňová evidence je metoda účetnictví, která umožňuje podnikatelům sledovat jejich finanční situaci, vykazovat příjmy a výdaje, a vypočítat daňové povinnosti. Tento systém je určen především pro malé podniky a živnostníky, kteří nemají povinnost vést podvojné účetnictví.

Aby fyzické osoby splňovaly podmínky k možnosti vedení daňové evidence, nesmějí ze zákona:

- být účetní jednotkou

- být zapsány v Obchodním rejstříku (OR)

- být účastníkem sdružení ve společnosti

- mít za minulý kalendářní rok větší obrat než 25 milionů korun

- vést účetnictví na základě svého rozhodnutí

- výdaje vykazovat paušálně (procentem z příjmů)

- vést paušální daň

Přičemž platí, že kdo se podle zákona o účetnictví č. 563/91 Sb. stane účetní jednotkou, musí vést (podvojné) účetnictví. Vedení účetnictví je povinné i pro právnické osoby se sídlem v České republice. Otázku účetnictví musí řešit na začátku podnikání naprosto každý.

Kupříkladu je-li OSVČ truhlářem a nemá žádné zaměstnance, je pro něj zbytečně náročné vést klasické účetnictví. Mnohem lépe mu bude vyhovovat zjednodušená forma v podobě vedení daňové evidence.

Co se do daňové evidence zaznamenává?

Základními položkami, které se v daňové evidenci zaznamenávají, jsou příjmy a výdaje. Dále je možné evidovat také:

- obchodní majetek – dlouhodobý hmotný majetek (např. počítače, vozidla) a nehmotný majetek (např. software, licence)

- závazky a pohledávky – dluhy, které podnikatel má vůči jiným osobám (závazky), a naopak částky, které mu dluží jiní (pohledávky)

- zásoby – pokud podnikatel nakupuje zboží za účelem dalšího prodeje, musí evidovat i své zásoby

- rezervy – v některých případech je možné vytvářet rezervy na budoucí výdaje (např. opravu majetku)

Nesprávné vedení daňové evidence může mít pro podnikatele nepříjemné následky. Finanční úřad může podnikateli uložit pokutu a doměřit daň. V případě opakovaného porušení může být podnikateli odebráno živnostenské oprávnění.

Jak vést daňovou evidenci pro OSVČ?

Vedení daňové evidence pro OSVČ není složité, pokud podnikatel ví, jak postupovat. Nejprve by měl získat správné nástroje k evidenci – může si buďto stáhnout zdarma vhodnou šablonu daňové evidence v Excelu, nebo zvážit jednoduchý software, který daňovou evidenci podporuje.

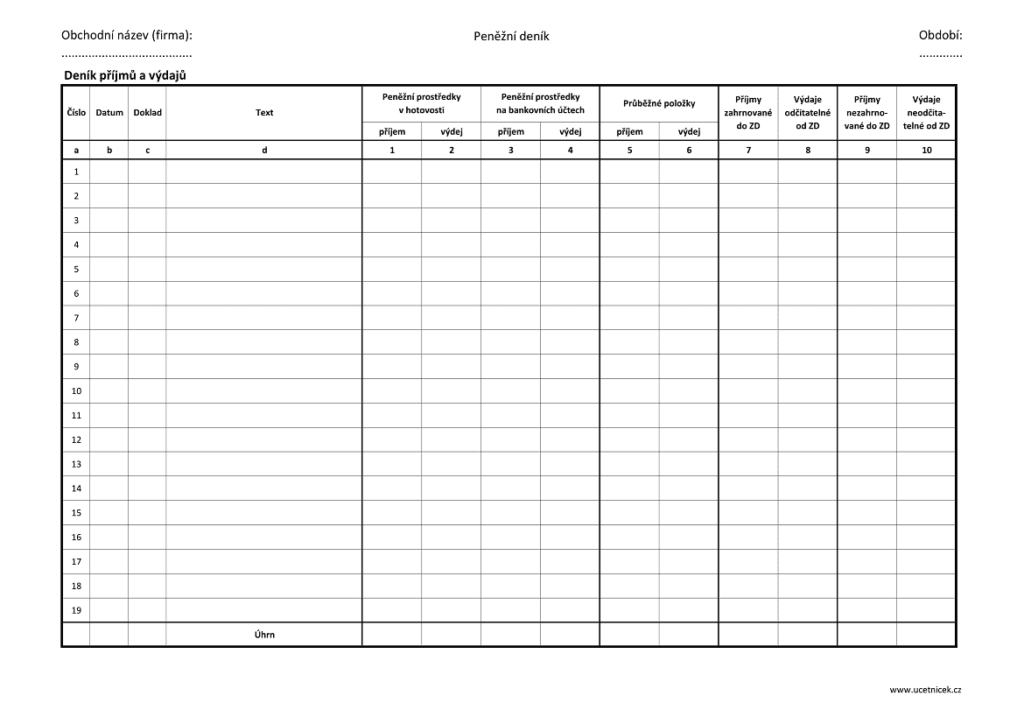

Dalším krokem je pak založení tzv. peněžního deníku. Peněžní deník je srdcem daňové evidence. Zaznamenávají se do něj veškeré transakce, které podnikatel provádí. Podnikatel může začít například tím, že do něj zapíše všechny počáteční zůstatky na svých účtech, a poté bude postupně přidávat každou transakci, kterou provede.

Pro přesnou daňovou evidenci je lepší evidovat všechny neuhrazené faktury a závazky pro lepší přehled o tom, kdo vám dluží a komu dlužíte vy. Měl by se do něj zaznamenávat také veškerý majetek a zásoby, které podnikatel vlastní, a udržovat tyto záznamy aktuální.

Cíl daňové evidence

Hlavní účel daňové evidence stanovuje zákon č. 586/1992 Sb. o daních z příjmů. Díky pečlivé a přesné evidenci se stanoví základ daně a daně z příjmů. Evidence musí obsahovat údaje o:

- příjmech a výdajích

- majetku a dluzích

Přesné ocenění hmotného majetku a pohledávek cituje výše zmiňovaný zákon o daních z příjmů. Poplatník je povinen vést archivaci daňové evidence za všechna zdaňovací období, pro která neuplynula lhůta pro stanovení daně. Zde může vyvstat problém s rychlým blednutím účtenek a ztrátou čitelnosti, proto je doporučováno všechny inkoustové pokladní doklady kopírovat a očíslované je uchovávat spolu s originály.

Daňová evidence a peněžní deník – excel vzor ke stažení zdarma

Vzor daňové evidence není oficiálně stanoven. Drobní podnikatelé mohou využít jednoduchých přednastavených tabulek volně ke stažení, případně si vytvoří vlastní tabulku v programu Excel. Daňová evidence v Excelu skýtá další možnosti, poněvadž podnikatel může dle potřeby přidávat další sloupce s dodatečnými údaji.

Alternativou zůstává možnost zakoupit tištěný peněžní deník. Ve všech případech je daňová evidence zdarma.

Není potřeba vynakládat finance na nákup drahého ekonomického softwaru. Je-li OSVČ zcela bez zaměstnanců, zvládne daňovou evidenci zdarma a bez pořizování účetních programů. Hlavní je, aby se ve zvolené formě daňové evidence OSVČ dokázala orientovat a potřebné informace či doklady rychle dohledat.

Daňová evidence zahrnuje krom vedení peněžního deníku také vedení knih. Kniha pohledávek a závazků sleduje neuhrazené faktury a závazek, kniha majetku eviduje dlouhodobý majetek a odpisy, no a kniha zásob sleduje stav a hodnotu zásob.

Daňová evidence vs. podvojné účetnictví

Daňová evidence a podvojné účetnictví jsou dva základní systémy pro evidenci hospodářských operací podnikatelských subjektů. Ačkoli se na první pohled mohou zdát podobné, mají výrazné rozdíly, které ovlivňují jejich použití a účel.

Kdy zvolit kterou metodu?

- daňová evidence je vhodná pro menší podnikatele, kteří nepotřebují detailní přehled o své finanční situaci a jejichž hlavní cílem je splnění daňových povinností

- podvojné účetnictví je vhodné pro větší podniky, které potřebují detailní informace o své finanční situaci pro vnitřní řízení, reporting a pro jednání s bankami a investory

Ve srovnání s podvojným účetnictvím je daňová evidence mnohem jednodušší na vedení. Podnikatel má dobrý přehled o svých příjmech a výdajích, což mu umožňuje lépe plánovat své podnikání. Vedení daňové evidence je navíc zpravidla levnější než vedení podvojného účetnictví, protože nevyžaduje tak rozsáhlé znalosti ani tak náročný software.

Daňová evidence neobsahuje tak podrobný rozpis jednotlivých operací jako podvojné účetnictví. Hlavním cílem daňové evidence je stanovení základu daně z příjmů. Zaznamenávají se pouze příjmy a výdaje přímo související s podnikáním.

Příjmy a výdaje

Vedení příjmů a výdajů musí být odděleno od evidence majetku a dluhů. Základní dělení příjmů i výdajů je na daňové a nedaňové. To znamená takové, z nichž se vypočítává základ daně, a ze kterých nikoli.

- příjmy daňové – tržby, přijaté zálohy, náhrady od pojišťoven

- příjmy nedaňové – dotace, osobní vklady, úvěry

- výdaje daňové – nákup materiálu, úroky z úvěrů, bankovní poplatky, zaplacené zálohy, mzdy, provozní režie (cestovní náhrady, stravné, pohonné hmoty, nájemné, kancelářské potřeby,…), zdravotní a sociální pojištění zaměstnanců

- výdaje nedaňové – splátky úvěru, odvod DPH, dary, nákup dlouhodobého majetku, výdaje na reprezentaci (reklamní předměty, aj.)

Daňová evidence pro plátce DPH:

Daňová evidence a DPH je samostatná kapitola. Zapisování příjmů a výdajů je dále rozděleno podle toho, zda je podnikatel plátce DPH či není. Plátce DPH dělí své příjmy i výdaje také podle procentuálních daní (5 %, 19 %, osvobozeno od DPH).

Daňová evidence pro neplátce DPH se liší. Neplátci evidují své příjmy až v reálném dni naplnění. Tedy až v momentě proplacení faktury, která mohla být vystavena třeba měsíc nazpět.

Majetky a dluhy

Pro potřeby daňové evidence je nutné vést také soupis závazků a pohledávek a firemního majetku. Tedy takového majetku, který je potřeba k výkonu podnikání, nikoli pro osobní užívání.

Stejně jako u příjmů a výdajů, ani v případě evidence majetků a dluhů není stanovena pevná forma či vzor, jak by taková evidence měla formálně vypadat. V prvé řadě se rozlišují závazky od pohledávek.

- Závazek je volně řečeno dluh, který má firma vůči svému věřiteli. Například firma nakoupí nové počítače, na které je vystavena faktura s určitou splatností. Do okamžiku uhrazení faktury je tento nákup v daňové evidenci veden jako závazek.

- Pohledávka je opačný případ. Společnost poskytne jiné firmě službu, vystaví fakturu a dokud daný podnik (příjemce služby) fakturu neuhradí, eviduje firma tuto skutečnost jako pohledávku.

Evidence majetku má svá specifika. Primárně se dělí na drobný a dlouhodobý majetek.

U drobného majetku nevyvstává pro podnikatele povinnost jeho evidenci vést. Nicméně se tato skutečnost doporučuje, aby měl podnikatel lepší přehled o pohybu svých financí.

Drobným majetkem se rozumí majetek, jehož doba použitelnosti je delší než jeden rok, a pořizovací cena méně než 40 tisíc Kč. Mezi takový majetek se řadí počítače, mobilní telefony, tiskárny, scannery, kancelářské potřeby, a jiné.

Dlouhodobý majetek se dělí na hmotný a nehmotný.

- hmotný majetek – jeho hodnota je vyšší než 40 tisíc Kč (stroje, budovy, kanceláře)

- nehmotný majetek – hodnota nad 60 tisíc Kč (software, výsledky výzkumu, know-how)

Do daňové evidence je potřeba uvést název majetku, datum pořízení, cena, využití, datum počátku používání. A také odpisy a odpisy majetku. To jsou částky, které vyjadřují opotřebení majetku za dané období (kalendářní rok). Jedná se o náklad, protože odpis znamená snížení ekonomického prospěchu (aktiv). Odpisy majetku rozdělují pořizovací cenu majetku do více období.

Inventarizace

Inventura je pravidelné fyzické zjišťování skutečného stavu majetku a závazků podniku. Cílem je porovnat tento stav se stavem evidovaným v účetnictví (v případě daňové evidence) a odhalit případné rozdíly (přebytky nebo schodky). Zjištěný stav musí odpovídat daňové evidenci. Inventura se zpravidla provádí k poslednímu dni zdaňovacího období (31. prosince xxxx).

Inventarizace se dělí na fyzickou, dokladovou a kombinovanou. Fyzická inventarizace je přímé spočítání a zvážení majetku, dokladová inventarizace představuje ověření stavu majetku na základě dokladů (např. faktury, dodací listy), no a kombinovaná je pak kombinací obou.

Jak probíhá inventura? Nejprve se provede fyzická kontrola všech zásob a majetku, aby se zjistilo, zda jsou v souladu s účetními záznamy. Skutečný stav se pak porovnává s účetními záznamy, aby se identifikovaly případné nesrovnalosti. Nakonec se na základě výsledků inventury provádějí opravy v účetnictví, pokud jsou zjištěny rozdíly.

Co se inventarizuje?

- zásoby – materiál, zboží, výrobky

- hmotný majetek – stroje, zařízení, vozidla, budovy

- peníze a cenné papíry – hotovost, bankovky, šeky

- pohledávky a závazky – dluhy a pohledávky vůči jiným osobám

A proč že je inventarizace vlastně důležitá? Při inventarizaci se zjišťuje, zda účetní záznamy odpovídají skutečnosti. Můžou se tak odhalit případné ztráty způsobené např. krádeží, poškozením nebo zanedbáním. Inventarizace je navíc nezbytnou součástí sestavení účetní závěrky.

Nesprávná inventura může vést k doměření daně, zkreslení účetní závěrky a v některých případech i k porušení zákona.

Co dělat, když se při inventarizaci zjistí rozdíly? Přebytky se zpravila zaúčtují jako mimořádný příjem. Pokud se ovšem najde schodek, je nutné zjistit jeho příčinu a zaúčtovat jej jako ztrátu. V případě krádeže je pak nutné situaci oznámit policii.

Přebytek a schodek – co znamenají?

Přebytek při inventarizaci znamená, že skutečné množství majetku je vyšší než množství evidované v účetnictví. Může to být způsobeno například chybou při evidenci nebo nezaúčtovaným příjmem.

Schodek naopak znamená, že skutečné množství majetku je nižší než množství evidované v účetnictví. Příčin může být hned několik: Někdo majetek odcizil, majetek se ztratil při přepravě, nebo byl poškozen a už ho nelze použít, nebo došlo k chybě při evidenci, kdy bylo například zaúčtováno vyšší množství zboží, než bylo skutečně vydáno.

Vyhodnocování a zaúčtování přebytků a schodků je vhodné konzultovat s odborníkem, například s účetním nebo daňovým poradcem. Je důležité mít pro každý zjištěný přebytek nebo schodek vypracovaný inventarizační protokol, ve kterém bude uvedena příčina a navržené řešení.

Pokud je schodek způsoben například krádeží nebo živelnou pohromou, může být možné uplatnit pojistné plnění.

Daňová evidence a inventura jsou klíčové nástroje pro správu podnikových financí. Daňová evidence pomáhá sledovat a vykazovat finanční transakce, zatímco inventura zajišťuje přesnost majetkových a zásobních údajů. Oba tyto procesy jsou důležité pro správné účetnictví a efektivní řízení podniku.

Již od roku 2008 se věnujeme tématům spojeným s podnikáním, kariérním růstem, osobními financemi či situací na pracovním trhu. Autor vystudoval management a ekonomii.